目次 [非表示]

- 1. 屋根修理と火災保険の基本を知ろう

- 1-1. 火災保険で屋根修理ができる理由と対象となる災害

- 1-1-1. 保証対象となる具体的な被害事例(風災、雪災、雹災など)

- 1-1-2. 保証対象外となるケース(経年劣化、施工不良など)

- 1-2. 火災保険の種類と補償範囲の確認

- 1-3. 知っておきたい「免責金額」と「時効」

- 1-3-1. 免責金額(自己負担額)

- 1-3-2. 時効(保険金請求期限)

- 2. 火災保険申請の具体的な手順とポイント

- 2-1. ステップ1:被害状況の確認と専門業者への相談

- 2-1-1. 被害発見時の初動と安全確保

- 2-1-2. 専門業者に相談する理由と役割

- 2-1-3. 優良な専門業者の選び方

- 2-2. ステップ2:保険会社への連絡と必要書類の準備

- 2-2-1. 保険会社への連絡タイミングと方法

- 2-2-2. 契約内容の確認(補償範囲、免責金額、時効)

- 2-2-3. 保険会社から指示される必要書類の確認

- 2-3. ステップ3:保険鑑定人による現地調査と対応のコツ

- 2-3-1. 鑑定人調査の目的と流れ

- 2-3-2. 立ち会い時のポイントと業者との連携

- 2-3-3. スムーズな調査のための準備

- 2-4. ステップ4:保険金の決定と受領、そして修理へ

- 2-4-1. 保険金決定までの期間と通知

- 2-4-2. 保険金受領後の流れ(修理業者の選定、契約、工事着手)

- 2-4-3. 保険金が不足した場合の対応

- 2-5. 申請に必要な書類一覧と書き方の注意点

- 3. 失敗しない!屋根修理業者の選び方と注意点

- 3-1. 優良な屋根修理業者の特徴と見分け方

- 3-2. 火災保険申請サポート業者(代行業者)のメリット・デメリット

- 3-2-1. メリット

- 3-2-2. デメリット

- 3-3. 悪徳業者に騙されないためのチェックポイント

- 3-4. 相見積もりで適正価格を見極める

- 3-4-1. 相見積もりのメリット

- 3-4-2. 相見積もりのポイント

- 4. 火災保険以外で屋根修理費用を抑える方法

- 4-1. 自社施工の業者を選ぶメリット

- 4-2. 部分補修で費用を抑える判断基準

- 4-3. 地方自治体の補助金・助成金制度

- 5. 屋根修理の火災保険に関するよくある質問

- 5-1. 申請すると保険料は上がる?

- 5-2. 複数の被害箇所がある場合も申請できる?

- 5-3. 築年数が古い屋根でも保険は使える?

- 5-4. 修理費用の全額が補償されることはある?

- 6. まとめ

「屋根の破損、もしかして火災保険で直せる?」そんな疑問をお持ちではありませんか?実は、台風や積雪、雹(ひょう)などによる屋根の被害は、火災保険の「風災」「雪災」「雹災」補償で修理費用が賄える可能性があります。この記事では、火災保険が適用される条件から、複雑な申請手順、必要書類、そして失敗しない優良業者の選び方まで、屋根修理に火災保険を賢く活用するための全てを徹底解説。保険金を受け取り、安心して屋根を修理するための具体的な道筋が分かります。

屋根修理と火災保険の基本を知ろう

屋根修理が必要になった際、高額な費用に頭を抱える方は少なくありません。しかし、その費用の一部、あるいは大部分を火災保険でまかなえる可能性があることをご存知でしょうか。火災保険は「火災」だけでなく、台風や積雪などの自然災害による屋根の損害も補償対象となるケースが多いです。この章では、火災保険を活用して屋根修理を行うための基本的な知識を、わかりやすく解説します。

「火災保険で屋根修理」と聞くと、一部で「詐欺」や「トラブル」といったネガティブなイメージを持つ方もいるかもしれません。しかし、これは火災保険の本来の目的から逸脱した、虚偽の申請や自作自演による被害を装う悪質なケースが原因です。正当な自然災害による被害であれば、火災保険の申請はまったく問題なく、むしろ被災者の権利として積極的に活用すべきものです。まずは、火災保険が屋根修理に適用される理由と、その対象となる災害について詳しく見ていきましょう。

火災保険で屋根修理ができる理由と対象となる災害

火災保険は、その名の通り火災による損害を補償する保険ですが、実は「住宅総合保険」や「住宅火災保険」といった種類によって、火災以外の様々な自然災害による建物の損害も補償対象としています。特に屋根は、建物の最も上部に位置するため、風雨や積雪、雹などの自然災害の影響を直接受けやすく、損害が発生しやすい箇所です。これらの自然災害による屋根の損害は、多くの火災保険の補償範囲に含まれており、適切に申請することで修理費用を軽減できます。

具体的な補償対象となる災害は、保険契約によって異なりますが、一般的には以下の災害が含まれます。

- 風災(ふうさい):台風、竜巻、暴風などによる強風が原因で生じた損害。屋根材の飛散、棟板金の剥がれ、アンテナの倒壊などが該当します。

- 雪災(せっさい):豪雪、積雪、雪崩などによる雪の重みや落下が原因で生じた損害。屋根の陥没、雨樋の破損、カーポートの倒壊などが該当します。

- 雹災(ひょうさい):雹(ひょう)が降ることにより生じた損害。屋根材のへこみや穴あき、雨樋の損傷などが該当します。

- 落雷(らくらい):落雷により生じた損害。屋根への直接的な落雷による損傷や、家電製品の故障なども含まれる場合があります。

- 水災(すいさい):台風や集中豪雨による洪水、高潮、土砂崩れなどで建物が浸水したり、流されたりして生じた損害。屋根自体への直接的な被害は少ないですが、浸水による建物全体の損害の一部として屋根の修理も補償対象となることがあります。

ご自身の加入している火災保険の契約内容を改めて確認し、どのような災害が補償対象となっているかを把握しておくことが重要です。

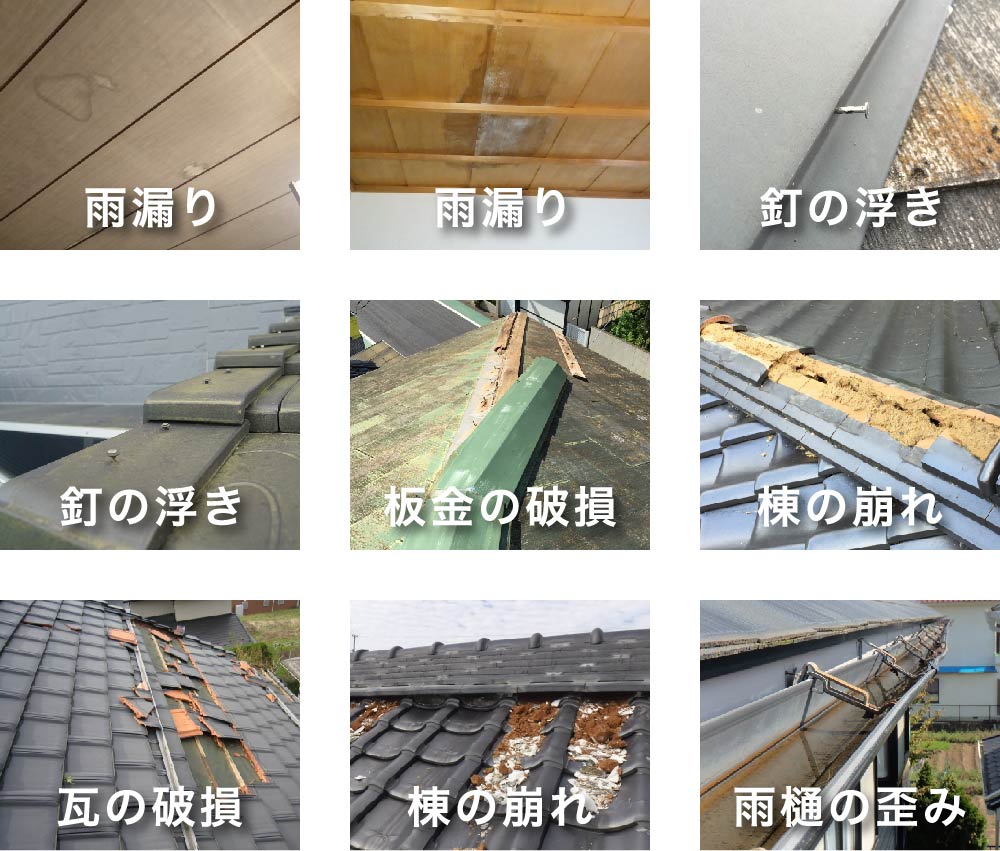

保証対象となる具体的な被害事例(風災、雪災、雹災など)

火災保険の保証対象となる屋根の被害は多岐にわたります。以下に、自然災害の種類ごとに具体的な被害事例をまとめました。ご自宅の屋根にこれらの症状が見られる場合は、火災保険の申請を検討する価値があります。

| 災害の種類 | 具体的な屋根の被害事例 | 補償のポイント |

|---|---|---|

| 風災 (台風、竜巻、暴風など) |

|

強風によって直接的な被害が生じた場合に適用されます。飛来物による損傷も風災として扱われることがあります。 |

| 雪災 (豪雪、積雪、雪崩など) |

|

雪の重みや落下による物理的な損害が対象です。凍結による被害は含まれない場合があります。 |

| 雹災 (雹の降下) |

|

雹の衝突によって生じた直接的な衝撃による損害が対象です。被害箇所が広範囲に及ぶこともあります。 |

| 落雷 (雷の直撃) |

|

雷が建物に直接落ちたことによる損害が対象です。火災保険の基本補償に含まれることが多いです。 |

これらの被害は、見た目では軽微に見えても、放置すると雨漏りなどの深刻な問題に発展する可能性があります。被害を発見したら、速やかに専門業者に点検を依頼し、火災保険の適用可能性を確認することが重要です。

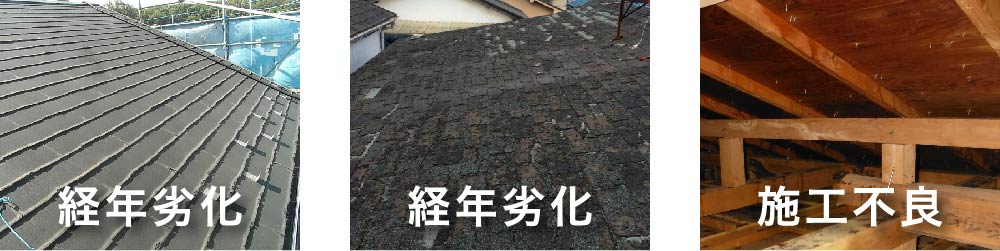

保証対象外となるケース(経年劣化、施工不良など)

火災保険は自然災害による突発的な事故を補償するものであり、全ての屋根の損害が対象となるわけではありません。特に以下のケースは、原則として火災保険の保証対象外となりますので注意が必要です。

- 経年劣化:時間の経過とともに自然に発生する屋根材の劣化、色あせ、コケやカビの発生、錆などは補償の対象外です。例えば、築年数が古い屋根に生じる瓦のひび割れやスレートの表面劣化などは、経年劣化と判断されることが多いです。

- 施工不良・初期不良:屋根の施工方法に問題があった場合や、使用された材料に初期不良があったことによる損害は、施工業者の責任となり、火災保険では補償されません。

- 故意による損害:契約者や被保険者による故意の行為によって生じた損害は、当然ながら補償の対象外です。

- 地震・噴火・津波による損害:火災保険の基本補償では、地震、噴火、またはこれらによる津波を原因とする損害は補償されません。これらの災害に備えるためには、別途「地震保険」への加入が必要です。

- 通常のメンテナンス費用:屋根の清掃や定期的な点検、予防的な補修など、日常的な維持管理にかかる費用は補償対象外です。

- 被害発生から時間が経過しすぎた場合:火災保険には「時効」があり、被害発生から3年以内に申請しないと保険金を受け取れない可能性があります。被害の原因が特定できないほど時間が経ってしまうと、経年劣化と判断されるリスクも高まります。

これらの判断は、保険会社や保険鑑定人によって行われます。もし、ご自宅の屋根の損害が経年劣化か自然災害によるものか判断に迷う場合は、自己判断せずに専門の屋根修理業者に相談し、客観的な診断を受けることが賢明です。

火災保険の種類と補償範囲の確認

火災保険と一言で言っても、その種類は様々であり、補償される範囲も大きく異なります。ご自身の加入している保険がどのようなタイプで、どこまで補償されるのかを理解しておくことは、屋根修理の際に非常に重要です。

主な火災保険の種類は、以下の2つに大別されます。

| 火災保険の種類 | 主な補償範囲 | 特徴 |

|---|---|---|

| 住宅火災保険 |

|

最も基本的な火災保険で、火災、落雷、風災、雪災、雹災といった主要な災害に限定して補償します。保険料は比較的安価ですが、水災や盗難、外部からの衝突など、補償されない範囲が広い傾向にあります。 |

| 住宅総合保険 |

|

住宅火災保険よりも補償範囲が広く、より手厚い補償を受けられるタイプです。火災や自然災害に加え、日常生活で起こりうる様々なリスクに対応しています。その分、保険料は住宅火災保険よりも高くなります。 |

多くの家庭で加入されているのは「住宅総合保険」であることが多いですが、契約時期や保険会社によって補償内容は細かく異なります。特に、風災、雪災、雹災といった自然災害による屋根の損害が補償対象となっているかは、保険証券や契約内容説明書で必ず確認してください。

もし保険証券が見つからない場合や、内容がよくわからない場合は、ご加入の保険会社に直接問い合わせるのが最も確実です。その際、以下の点を確認すると良いでしょう。

- 契約している火災保険の種類

- 風災、雪災、雹災の補償の有無と範囲

- 免責金額(自己負担額)の設定

- 保険金の請求期限(時効)

これらの情報を事前に把握しておくことで、スムーズな保険申請と適切な屋根修理に繋がります。

知っておきたい「免責金額」と「時効」

火災保険を利用して屋根修理を行う上で、特に理解しておくべき重要な要素が「免責金額」と「時効」です。これらを把握していないと、想定外の自己負担が発生したり、保険金を受け取れなくなったりする可能性があります。

免責金額(自己負担額)

免責金額とは、保険金が支払われる際に、契約者が自己負担する金額のことです。例えば、修理費用が50万円で免責金額が3万円の場合、保険会社からは47万円が支払われ、残りの3万円はご自身で負担することになります。

免責金額の設定方法には、主に以下の2種類があります。

- フランチャイズ方式:損害額が一定額(例えば20万円)未満の場合は保険金が一切支払われず、その額を超えた場合に全額が支払われる方式です。小損害の申請を減らす目的で採用されていました。

- エクセス方式(自己負担額方式):損害額にかかわらず、あらかじめ設定された免責金額を差し引いた額が支払われる方式です。現在の火災保険の主流はこちらの方式で、3万円、5万円、10万円などの設定が一般的です。

ご自身の保険契約がどちらの方式か、また免責金額がいくらに設定されているかによって、実際に受け取れる保険金の額が変わってきます。保険料を安くするために免責金額を高く設定しているケースもあるため、保険証券で確認するか、保険会社に問い合わせておきましょう。

時効(保険金請求期限)

火災保険の保険金請求には、保険法によって「損害が発生した日から3年」という時効が定められています。この期間を過ぎてしまうと、原則として保険金を請求する権利が失われてしまいます。

「損害が発生した日」とは、例えば台風による被害であれば、その台風が通過した日を指します。しかし、屋根の被害は目視で確認しにくく、時間が経ってから雨漏りなどで初めて被害に気づくケースも少なくありません。このような場合でも、基本的には被害発生から3年が経過すると時効となります。

ただし、被害に気づいた時点から3年以内であれば申請できる可能性もあります。重要なのは、被害を発見したら、できるだけ早く保険会社に連絡し、申請手続きを進めることです。時間が経てば経つほど、被害が自然災害によるものか、経年劣化によるものかの判断が難しくなり、保険会社から補償対象外と判断されるリスクが高まります。

「もしかしたら被害があるかもしれない」と感じたら、まずは専門の屋根修理業者に点検を依頼し、被害状況を正確に把握することが、時効に間に合わせるための第一歩となります。また、過去に発生した災害で申請し忘れている被害がないか、改めて確認してみるのも良いでしょう。詳細については、金融庁の保険法に関する情報も参考にしてください。

火災保険申請の具体的な手順とポイント

屋根修理で火災保険を活用する際、その申請手続きは初めての方にとっては複雑に感じられるかもしれません。しかし、適切な手順とポイントを押さえれば、スムーズに保険金を受け取ることが可能です。ここでは、被害状況の確認から保険金受領、そして修理着手までの一連の流れを、具体的なステップに沿って詳しく解説します。

ステップ1:被害状況の確認と専門業者への相談

屋根に被害を発見したら、まずは落ち着いて状況を確認することが重要です。この初期段階での行動が、後の火災保険申請の成否を左右する可能性があります。

被害発見時の初動と安全確保

屋根の破損や雨漏りなど、何らかの被害に気づいたら、まずはご自身の安全を最優先にしてください。無理に屋根に登ったり、危険な場所へ近づいたりすることは避けてください。

- 被害状況の記録: スマートフォンなどで、被害箇所の写真や動画を複数枚撮影しておきましょう。これは、後日保険会社に提出する際の重要な証拠となります。特に、被害全体がわかる遠景と、損傷の程度がわかる近景、そして被害発生の原因が推測できるような状況(例:強風で飛散した瓦、積雪で歪んだ雨樋など)を意識して撮影してください。

- 二次被害の防止: 雨漏りが発生している場合は、家財が濡れないようシートをかける、バケツを置くなどの応急処置を検討しましょう。ただし、高所作業や危険を伴う作業は専門業者に任せてください。

専門業者に相談する理由と役割

被害状況の確認後、次にすべきことは屋根修理の専門業者に相談することです。専門業者は火災保険申請において重要な役割を担います。

- 被害原因の特定: 専門知識を持つ業者は、被害が経年劣化によるものか、風災・雪災などの自然災害によるものかを正確に判断できます。火災保険が適用されるのは、自然災害による被害が原則です。

- 詳細な被害調査と報告書作成: 業者は屋根に登り、詳細な被害状況を調査します。この際、保険会社への申請に必要な被害箇所の写真や、被害状況をまとめた報告書、修理見積書を作成してくれます。これらの書類は、保険会社が保険金を査定する上で不可欠なものです。

- 修理費用の見積もり: 被害箇所を修繕するために必要な具体的な工事内容と費用を算出し、見積書として提示します。

優良な専門業者の選び方

火災保険申請サポートの実績が豊富な優良業者を選ぶことが、申請を成功させる鍵となります。以下の点に注目して業者を選びましょう。

- 火災保険申請サポートの実績: 過去に火災保険を利用した屋根修理の実績が豊富かを確認しましょう。申請書類の作成サポートや保険会社との連携に慣れている業者が望ましいです。

- 複数業者からの相見積もり: 複数の業者から見積もりを取り、比較検討することで、修理内容と費用が適正であるかを見極めることができます。費用だけでなく、対応の丁寧さや説明の分かりやすさも判断基準に含めましょう。

- 地域密着型で迅速な対応: 地元で長く営業している業者は、地域の気候特性を理解しており、万が一の際にも迅速に対応してくれることが多いです。

ステップ2:保険会社への連絡と必要書類の準備

専門業者による被害調査と見積もりが完了したら、いよいよ保険会社へ連絡し、火災保険の申請手続きを進めます。

保険会社への連絡タイミングと方法

保険会社への連絡は、被害状況の確認と専門業者による調査・見積もり取得後に行うのが一般的です。これにより、被害の具体的な内容や修理にかかる費用を正確に伝えることができます。

- 連絡窓口: 契約している保険会社の事故受付窓口へ電話で連絡するのが最も確実です。最近では、オンラインでの事故受付フォームを提供している保険会社もあります。

- 伝えるべき情報: 連絡時には、契約者名、保険証券番号、被害が発生した日時、被害状況の概要(例:台風による屋根の瓦破損、積雪による雨樋の歪みなど)を簡潔に伝えましょう。

契約内容の確認(補償範囲、免責金額、時効)

保険会社に連絡する際、または連絡する前に、ご自身の火災保険の契約内容を改めて確認しておくことが重要です。

- 補償範囲: ご加入の火災保険が、風災、雪災、雹災などの自然災害による屋根の損害を補償対象としているかを確認します。一般的な火災保険であれば、これらの補償が含まれていることが多いですが、契約内容によって異なります。

- 免責金額(自己負担額): 免責金額とは、保険金が支払われる際に契約者が自己負担する金額のことです。この金額以下の損害では保険金が支払われないため、修理費用が免責金額を超えるかどうかが保険申請のポイントとなります。契約時に「フランチャイズ方式」や「自己負担額方式」など、免責金額の設定方法も確認しておきましょう。

- 時効: 火災保険の保険金請求には時効があります。一般的に、被害が発生した日から3年以内と定められています。時効を過ぎると保険金を受け取れなくなるため、被害に気づいたら速やかに手続きを進めることが大切です。

保険会社から指示される必要書類の確認

保険会社に連絡すると、申請に必要な書類について案内があります。これらの書類を漏れなく準備することが、スムーズな審査につながります。

- 保険会社からの指示: 保険会社から送付される「保険金請求の手引き」や「必要書類一覧」などをよく読み、指示された書類を準備します。

- 書類の準備: 多くの場合は、後述する「申請に必要な書類一覧」に記載されている書類が求められます。業者から受け取った書類と、ご自身で用意する書類を整理し、不足がないか確認しましょう。

ステップ3:保険鑑定人による現地調査と対応のコツ

必要書類を提出した後、保険会社は損害の状況を正確に把握するため、保険鑑定人(損害保険登録鑑定人)を派遣して現地調査を行います。

鑑定人調査の目的と流れ

保険鑑定人による現地調査は、提出された書類の内容と実際の被害状況が一致しているか、また被害が保険の補償対象となる災害によって発生したものであるかを確認することが主な目的です。

- 調査の実施: 鑑定人は屋根に登り、被害箇所の確認、写真撮影、寸法の計測などを行います。

- 報告書の作成: 調査結果に基づき、鑑定人は損害鑑定報告書を作成し、保険会社に提出します。この報告書が、保険金の査定に大きく影響します。

立ち会い時のポイントと業者との連携

鑑定人による現地調査には、契約者ご自身と、できれば屋根修理を依頼する予定の専門業者も立ち会うことを強くおすすめします。これにより、被害状況の認識のズレを防ぎ、スムーズな調査を促すことができます。

- 被害状況の説明: 契約者からは、被害が発生した日時や状況、気づいた経緯などを具体的に説明しましょう。

- 専門業者との連携: 専門業者は、屋根の構造や被害箇所の専門的な説明を鑑定人に対して行うことができます。これにより、被害の原因や修理の必要性について、より正確な情報が伝わります。業者が作成した報告書や見積書の内容と、実際の被害状況を照らし合わせながら説明してもらうと良いでしょう。

- 質問への対応: 鑑定人からの質問には、正直かつ具体的に答えましょう。曖昧な回答や憶測での発言は避けてください。

スムーズな調査のための準備

鑑定人による調査をスムーズに進めるために、以下の準備をしておくと良いでしょう。

- アクセス経路の確保: 鑑定人が屋根にアクセスしやすいよう、はしごをかける場所や足場が必要な場合は事前に業者と相談しておきましょう。

- 関係書類の用意: 提出済みの保険金請求書や業者からの見積書、被害写真の控えなどを手元に用意しておくと、質問があった際にすぐに参照できます。

ステップ4:保険金の決定と受領、そして修理へ

鑑定人による調査が完了し、保険会社での審査が終わると、保険金の支払いに関する通知が届きます。ここから実際に屋根修理を行うまでの最終段階です。

保険金決定までの期間と通知

保険金が決定し、その金額が契約者に通知されるまでの期間は、被害の規模や申請内容、保険会社の状況によって異なりますが、一般的には書類提出から1ヶ月から2ヶ月程度かかることが多いです。大規模な災害後など、申請が集中する時期はさらに時間がかかる場合もあります。

- 保険会社からの連絡: 保険会社から、書面または電話で保険金の支払い金額と支払い時期が通知されます。

- 支払い内容の確認: 通知された金額が、修理見積もり額と大きく異なる場合は、その理由を保険会社に確認しましょう。免責金額が差し引かれている場合もあります。

保険金受領後の流れ(修理業者の選定、契約、工事着手)

保険金の支払い通知を受け、指定の口座に保険金が振り込まれたら、いよいよ屋根修理の具体的な手配を進めます。

- 修理業者の最終決定: 複数の業者から相見積もりを取っている場合は、この段階で最終的に依頼する業者を決定します。保険金で賄える範囲で、最も信頼できる業者を選びましょう。

- 修理契約の締結: 決定した業者と工事請負契約を締結します。工事内容、費用、工期、支払い条件などを再度確認し、疑問点があれば解消しておきましょう。

- 工事の着手: 契約に基づき、屋根修理工事が着手されます。工事中は、業者の作業状況を適宜確認し、不明な点があれば質問するようにしましょう。

保険金が不足した場合の対応

万が一、支払われた保険金が修理見積もり額を下回る場合、不足分は自己負担となります。しかし、諦める前に以下の対応を検討することも可能です。

- 保険会社への再交渉: 鑑定結果に納得できない点がある場合や、見積もりと乖離がある場合は、保険会社に再調査や再検討を依頼できる場合があります。その際、専門業者からの詳細な説明や追加資料が有効となることがあります。

- 修理内容の見直し: 修理業者と相談し、費用を抑えるための部分補修や、よりコストパフォーマンスの高い材料への変更など、修理内容を見直すことで自己負担額を減らせる可能性があります。

申請に必要な書類一覧と書き方の注意点

火災保険の申請には、いくつかの重要な書類が必要です。これらの書類を正確に準備し、適切に記入することが、スムーズな審査のために不可欠です。

一般的に必要となる主な書類は以下の通りです。

| 書類名 | 主な内容 | 作成者・取得先 | 書き方・準備の注意点 |

|---|---|---|---|

| 保険金請求書 | 保険金の支払いを請求するための基本的な書類。契約者情報、被害状況の概要などを記載。 | 契約者(保険会社から送付) | 契約者自身が正確に記入します。保険証券番号、契約者名、連絡先などを間違いなく記載しましょう。 |

| 被害発生日時や場所は具体的に、被害状況は簡潔に記述します。 | |||

| 事故状況説明書 | 被害が発生した経緯や状況を詳細に説明する書類。 | 契約者(保険会社から送付) | いつ、どこで、何が、どのように被害が発生したのかを時系列に沿って具体的に記述します。例えば、「〇月〇日午前〇時頃、台風〇号による強風で屋根の棟板金が剥がれた」といった形で、原因と被害の関連性を明確にしましょう。 |

| 修理見積書 | 被害箇所の修理にかかる費用を明記した書類。 | 屋根修理業者 | 専門業者に依頼して作成してもらいます。被害箇所ごとの修理内容と費用が明確に記載されており、内訳が詳細であることが重要です。保険会社によっては、複数社の見積もり提出を求める場合があります。 |

| 被害箇所の写真 | 被害状況を客観的に示すための写真。 | 契約者、屋根修理業者 | 遠景と近景の両方を撮影し、被害の全体像と具体的な損傷箇所がわかるようにします。被害発生前の写真があれば、比較資料として有効です。日付が入っているとさらに信頼性が高まります。デジタルデータで提出を求められることも多いため、高解像度で保存しておきましょう。 |

| 建物図面(必要に応じて) | 建物の構造や被害箇所の位置関係を示す図面。 | 契約者(建築時の資料など) | 被害箇所が建物全体のどこにあたるかを説明する際に役立ちます。手元にあれば提出を検討しましょう。 |

| 罹災証明書(必要に応じて) | 市町村が発行する、災害によって被害を受けたことを証明する書類。 | 市区町村役場 | 大規模な自然災害時に発行されることが多く、保険会社から提出を求められる場合があります。発行には時間がかかることもあるため、必要に応じて早めに申請しましょう。 |

これらの書類は、保険会社が損害の状況を正確に判断し、適切な保険金を査定するために非常に重要です。不備があると審査が遅れる原因となるため、提出前には必ず内容を再確認しましょう。

失敗しない!屋根修理業者の選び方と注意点

火災保険を活用した屋根修理を成功させるためには、信頼できる優良な業者を選ぶことが何よりも重要です。残念ながら、屋根修理業界には悪質な業者も存在し、消費者が不利益を被るケースも少なくありません。ここでは、失敗しないための屋根修理業者の選び方と注意点について詳しく解説します。

優良な屋根修理業者の特徴と見分け方

屋根修理業者を選ぶ際は、複数のポイントから総合的に判断することが大切です。特に火災保険を利用するケースでは、保険申請に関する知識や実績も重要な要素となります。優良な屋根修理業者の主な特徴と見分け方を以下にまとめました。

| 特徴 | 見分け方のポイント |

|---|---|

| 火災保険申請の実績が豊富 | 火災保険の申請サポート経験が豊富で、申請に必要な書類作成や写真撮影に慣れているかを確認しましょう。具体的な実績や成功事例を尋ねるのも良い方法です。 |

| 地域に密着した業者 | 地域での評判が良く、緊急時にも迅速に対応してくれる業者を選びましょう。地域名と「屋根修理」で検索し、口コミや評価を確認することも有効です。 |

| 自社施工である | 下請け業者に丸投げせず、自社で施工を行う業者は中間マージンが発生しないため、適正価格で高品質な工事が期待できます。見積もり時に自社施工かどうかを確認しましょう。 |

| 明確で詳細な見積もり | 「一式」表記ではなく、材料費、工事費、足場代などが詳細に記載された見積もりを提示してくれるかを確認します。疑問点には丁寧に説明してくれる業者を選びましょう。 |

| 丁寧な説明と提案 | 屋根の被害状況、修理方法、使用する材料、費用、工期などについて、専門用語を避け、分かりやすく説明してくれるかを確認しましょう。複数の修理プランを提案してくれる業者も信頼できます。 |

| 建設業許可や資格を保有 | 建設業許可(屋根工事業、建築工事業など)や、瓦葺き技能士、建築板金技能士などの国家資格を保有しているか確認しましょう。これにより、一定の技術力と信頼性が保証されます。 |

| アフターサービス・保証が充実 | 修理後の保証期間や保証内容、定期点検の有無など、アフターサービスが明確に提示されているかを確認しましょう。万が一の不具合にも対応してくれるかどうかが重要です。 |

これらのポイントを踏まえ、複数の業者から情報収集し、比較検討することで、ご自身に最適な優良業者を見つけることができるでしょう。

火災保険申請サポート業者(代行業者)のメリット・デメリット

火災保険を利用した屋根修理において、火災保険申請サポート業者(代行業者)の存在を知る方もいるかもしれません。これらの業者は、保険申請の手続きを代行してくれるサービスを提供していますが、利用にはメリットとデメリットがあります。慎重な検討が必要です。

メリット

- 申請手続きの手間が省ける: 保険会社とのやり取りや必要書類の準備など、煩雑な手続きを任せることができます。

- 専門知識による申請サポート: 保険の知識や申請のノウハウを持つため、個人で申請するよりも保険金が認定されやすくなる可能性があります。

- 被害状況の正確な把握: 専門家が屋根の被害状況を調査し、保険会社に提出する資料を正確に作成してくれます。

デメリット

- 高額な手数料が発生する: 多くの代行業者は、保険金が認定された場合にその20%〜40%程度を手数料として請求します。この手数料は自己負担となり、結果的に修理に使える保険金が減少します。

- 悪質な業者とのトラブル: 一部の悪徳業者は、高額な手数料を請求したり、虚偽の申請を促したりするケースがあります。これにより、保険会社から信頼を失い、将来の保険利用に影響が出る可能性もあります。

- 修理業者との連携不足: 申請代行業者と修理業者が別の場合、連携がうまくいかず、修理内容や費用の認識にずれが生じることがあります。

- 保険金全額が修理に充てられない: 手数料が差し引かれるため、承認された保険金がそのまま修理費用に充てられるわけではありません。場合によっては、必要な修理が十分にできない可能性もあります。

火災保険申請代行業者の利用は、手数料によって実際に修理に充てられる金額が減少し、必要な修理がされなかったり、虚偽の申請につながるリスクも指摘されています。可能な限り、火災保険申請のサポートも行っている優良な屋根修理専門業者に直接依頼し、自身で申請手続きを進めることをおすすめします。

悪徳業者に騙されないためのチェックポイント

残念ながら、屋根修理業界には消費者の不安や火災保険への無知を悪用する悪徳業者が存在します。高額請求や手抜き工事などの被害に遭わないためにも、以下のチェックポイントを参考に、慎重に業者を選びましょう。

- 「保険金で無料修理」「自己負担ゼロ」を強調する: 火災保険は修理費用の全額を保証するものではなく、免責金額や保険の種類によって自己負担が発生することがほとんどです。「無料」や「ゼロ」を過度に強調する業者には注意が必要です。

- 突然の訪問販売や点検: 「近くで工事をしているので」「屋根が壊れているのが見えた」などと言って、アポなしで訪問してくる業者には警戒しましょう。強引な契約を迫るケースが多いです。

- 屋根に上ってわざと破損させる: 点検と称して屋根に上り、故意に破損させて被害を捏造する悪質な手口も存在します。点検は必ず立ち会い、写真や動画で記録してもらいましょう。

- 契約を急かす、即決を迫る: 「今すぐ契約すれば割引」「今日中に決めないと損」などと、考える時間を与えずに契約を急かす業者は悪徳業者の可能性が高いです。

- 見積もりの内訳が不明瞭: 「工事一式」などと詳細が分からない見積もりを提示する業者は、後から追加費用を請求したり、手抜き工事を行う可能性があります。

- 火災保険申請代行と修理がセットになっている: 申請代行手数料と修理費用を合わせて高額な請求をする業者には注意が必要です。手数料の割合や修理内容の適正性をしっかり確認しましょう。

- 契約書の内容が不明瞭: 口頭での説明と契約書の内容が異なる、保証内容が不明確など、契約書に不審な点がある場合は安易にサインしないようにしましょう。

少しでも不審な点があれば、その場での契約は避け、家族や第三者に相談したり、消費者庁の「消費者ホットライン(188)」や国民生活センターに問い合わせるなど、冷静に対応することが大切です。

相見積もりで適正価格を見極める

屋根修理は決して安い買い物ではありません。適正な価格で納得のいく修理を行うためには、複数の業者から相見積もりを取ることが非常に重要です。相見積もりは、価格だけでなく、業者の信頼性や提案内容を比較検討するための有効な手段となります。

相見積もりのメリット

- 適正価格の把握: 複数の見積もりを比較することで、屋根修理の一般的な費用相場を把握でき、不当に高額な請求や安すぎる見積もりを見抜くことができます。

- 提案内容の比較: 各業者の修理方法、使用材料、工法、工期、火災保険申請サポートの有無などを比較し、最も納得のいくプランを選ぶことができます。

- 業者の信頼性を見極める: 見積もりの丁寧さ、説明の分かりやすさ、質問への対応などから、業者の誠実さや専門知識を判断する材料になります。

相見積もりのポイント

- 3社程度の業者に依頼する: 多すぎると比較が難しくなり、少なすぎると比較対象が不足します。3社程度がバランスが良いとされています。

- 同じ条件で見積もりを依頼する: 比較しやすいように、すべての業者に同じ修理箇所や修理内容で見積もりを依頼しましょう。

- 見積もりの内訳を詳細に確認する: 材料費、工事費、足場代、諸経費など、項目ごとに詳細が明記されているかを確認し、不明な点は質問して明確にしてもらいましょう。「一式」表記が多い見積もりには注意が必要です。

- 追加費用の有無を確認する: 見積もり以外の追加費用が発生する可能性がないか、どのような場合に発生するのかを事前に確認しておきましょう。

- 保証内容とアフターサービスを比較する: 修理後の保証期間や内容、定期点検の有無なども重要な比較ポイントです。

- 火災保険申請サポートの内容も確認する: 火災保険を利用する場合は、申請サポートの有無やその内容、費用についても確認し、申請代行業者との違いを理解しましょう。

相見積もりを通じて、ご自身の屋根の状態に最も適した修理を、適正な価格で提供してくれる信頼できる業者を見つけることが、失敗しない屋根修理への第一歩となります。

火災保険以外で屋根修理費用を抑える方法

屋根修理は高額になりがちですが、火災保険が適用されないケースや、自己負担額をさらに抑えたいと考える方もいらっしゃるでしょう。火災保険以外にも、賢く費用を削減する方法はいくつか存在します。ここでは、屋根修理の費用を抑えるための具体的なポイントを解説します。

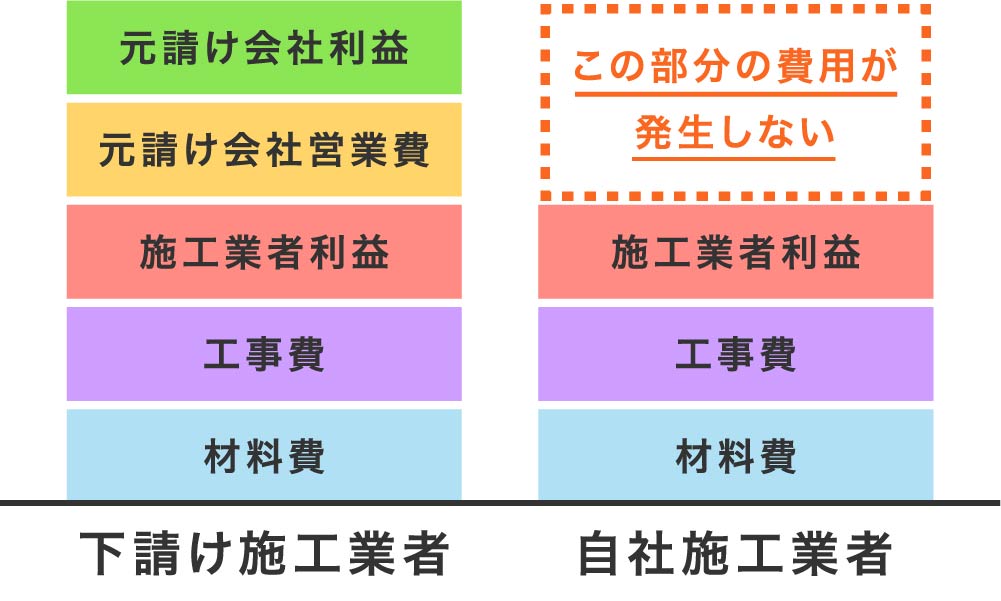

自社施工の業者を選ぶメリット

屋根修理を依頼できる業者は、ハウスメーカーやリフォーム会社、地域の専門業者など多岐にわたります。その中でも、自社で直接施工を行う業者を選ぶことは、費用を抑える上で非常に有効な手段です。

一般的に、リフォーム工事の費用は同じ修理内容であっても業者によって大きく異なります。特に屋根の葺き替え工事のような高額な工事では、その差が数十万円から100万円以上になることも珍しくありません。この価格差は、主に業者の営業形態の違いに起因します。

例えば、実際の工事を下請け業者に委託する「下請け施工業者」や、テレビCMやチラシなどの宣伝広告に多額の費用をかける業者は、どうしても見積もり価格が高額になりがちです。これは、下請け会社への中間マージンや宣伝広告費が、最終的にお客様の修理費用に上乗せされるためです。

一方で、自社で職人を抱え、直接施工を行う業者は、中間マージンが発生しないため、適正価格での修理を提供できる可能性が高まります。また、施工から管理まで一貫して自社で行うため、責任の所在が明確で、コミュニケーションも円滑に進みやすいというメリットもあります。屋根修理の費用を可能な限り抑えたい場合は、複数の業者から見積もりを取り、自社施工を行っているかを確認することが重要です。

部分補修で費用を抑える判断基準

屋根の劣化状況によっては、必ずしも屋根全体の葺き替えやカバー工法といった大規模な工事が必要とは限りません。被害が限定的な場合は、部分補修で費用を大幅に抑えることが可能です。

屋根修理の専門業者の中には、屋根の劣化症状や不具合に関わらず、高額な全体工事を提案するケースも存在します。特に訪問販売業者などでは、相場価格よりもはるかに高額な工事を勧められることもあるため注意が必要です。

部分補修で済むかどうかの判断は、専門知識が必要となるため、信頼できる屋根修理業者に現地調査を依頼し、適切な診断を受けることが不可欠です。建築士が在籍している業者であれば、建物の設計や構造に関する知識が豊富であり、より客観的かつ適切な修理方法(部分補修か全体修理か)を提案してくれる可能性が高いでしょう。

部分補修と全体修理の主な違いと判断基準は以下の通りです。

| 比較項目 | 部分補修 | 全体修理(葺き替え・カバー工法) |

|---|---|---|

| 費用 | 比較的安価 | 高額になる傾向がある |

| 工期 | 短期間で完了 | 長期間を要する |

| 適用条件 | 被害が限定的(例:瓦数枚の破損、棟板金の一部剥がれ) | 屋根全体の広範囲な劣化、複数の箇所にわたる損傷、屋根材の寿命 |

| メリット | 費用と時間を抑えられる、必要な箇所のみ修理 | 屋根全体の耐久性向上、防水性の確保、美観の刷新、長期的な安心感 |

| デメリット | 他の箇所の劣化が進む可能性、一時的な解決になる場合も | 費用が高額、工期が長い、廃材処理費用が発生 |

| 判断基準 | 被害箇所が明確で、他の屋根材に影響がない場合 | 屋根全体の寿命が近い、複数の箇所で劣化が進行している、雨漏りが広範囲に及ぶ場合 |

部分補修で対応できるかどうかの見極めは、専門家の診断が最も重要です。複数の業者から相見積もりを取り、それぞれの提案内容を比較検討することで、ご自宅の屋根にとって最適な修理方法と費用を判断できるでしょう。

地方自治体の補助金・助成金制度

屋根修理の費用を抑える方法として、火災保険以外に地方自治体が提供する補助金や助成金制度を活用することも考えられます。

これらの制度は、耐震改修や省エネリフォーム、バリアフリー化など、特定の目的を持つリフォーム工事に対して費用の一部を補助するものです。屋根修理単独で適用されるケースは少ないですが、以下のような条件を満たす場合に利用できる可能性があります。

- 耐震改修と一体で行う屋根の軽量化工事:地震対策として、重い瓦屋根を軽い金属屋根などに葺き替える場合。

- 省エネリフォームの一環としての遮熱・断熱屋根工事:屋根の断熱性能を高める工事で、冷暖房費の削減に貢献する場合。

- 特定の災害復旧支援:稀に、過去の災害で被災した住宅の復旧を支援するための補助金が設けられることがあります。

ただし、補助金や助成金制度は、国や地方自治体によって内容が異なり、申請期間や対象となる工事、条件、必要書類が厳しく定められています。また、予算には限りがあるため、募集期間が短かったり、早期に締め切られたりすることもあります。

申請を検討する際は、以下の点に注意しましょう。

- お住まいの地方自治体の公式サイトで最新情報を確認する:各自治体の住宅リフォーム支援制度のページを確認しましょう。

- 申請期間と条件を厳守する:期間外の申請や条件を満たさない場合は、補助金を受け取れません。

- 工事着工前の申請が必須の場合が多い:多くの制度では、工事を始める前に申請し、承認を得る必要があります。

- 複数の制度の併用はできない場合がある:他の補助金や火災保険と併用できないケースもあります。

屋根修理を計画する際は、まずはお住まいの市町村の窓口やウェブサイトで、利用可能な補助金・助成金制度がないか確認してみることをおすすめします。信頼できる屋根修理業者の中には、これらの制度に関する情報提供や申請サポートを行っている場合もありますので、相談してみるのも良いでしょう。

屋根修理の火災保険に関するよくある質問

申請すると保険料は上がる?

火災保険は、自動車保険のような等級制度を採用していないため、保険金を請求したからといって、翌年の保険料が自動的に上がるということは基本的にありません。

しかし、これはあくまで一般的なケースであり、以下の点に注意が必要です。

- 保険会社による判断: 保険会社によっては、過去の保険金請求履歴を考慮し、契約更新時に保険料が見直される可能性が全くないわけではありません。特に、短期間に複数回の請求があった場合などは、保険会社がリスクが高いと判断し、契約内容や保険料の変更を提案することもあります。

- 契約内容の変更: 大規模な自然災害が頻発した地域では、保険会社が保険料率全体を見直すことがあります。これは個人の保険金請求とは直接関係なく、地域の災害リスクに応じて保険料が変動するものです。

ご自身の契約内容や保険会社のポリシーについて不明な点があれば、直接契約している保険会社に問い合わせて確認することが最も確実です。

複数の被害箇所がある場合も申請できる?

はい、複数の被害箇所がある場合でも、火災保険を申請することは可能です。特に、一度の自然災害(台風、大雪、ひょうなど)によって屋根の複数の箇所に被害が生じた場合は、それら全てをまとめて一つの申請として提出できます。

重要なのは、それぞれの被害が「いつ」「どのような自然災害によって」発生したのかを明確にすることです。

- 同一の災害による複数の被害: 例えば、台風で棟板金が剥がれ、同時に瓦が数枚飛散したといったケースでは、一つの災害による被害としてまとめて申請します。この際、被害状況を詳細に記録した写真や、修理業者が作成する見積もり書にすべての被害箇所を明記してもらうことが重要です。保険会社の鑑定人が現地調査を行う際も、全ての被害箇所を正確に伝えるようにしましょう。

- 異なる時期の災害による被害: 以前の台風で受けた被害と、今回の雪で受けた被害など、異なる時期の災害による被害は、それぞれ別の申請として扱う必要があります。火災保険には「事故発生から3年」という時効があるため、古い被害については時効に注意が必要です。時効が過ぎてしまうと、保険金を請求する権利が失われてしまいます。

複数の被害がある場合は、専門の屋根修理業者に相談し、どの被害が火災保険の適用対象となるか、どのように申請を進めるべきかアドバイスを受けることをおすすめします。適切な被害状況の報告と証拠資料の提出が、スムーズな保険金受領につながります。

築年数が古い屋根でも保険は使える?

はい、築年数が古い屋根であっても、火災保険を適用して修理することは十分に可能です。火災保険の適用可否は、屋根の築年数そのものよりも、「被害の原因が自然災害によるものか、それとも経年劣化によるものか」という点に大きく左右されます。

たとえ築年数が経過していても、台風による飛来物の衝突、強風による棟板金の剥がれ、大雪による積雪荷重での損傷など、明確な自然災害が原因で発生した被害であれば、火災保険の補償対象となります。

しかし、築年数が古い場合、経年劣化と自然災害による被害の区別が難しいケースもあります。例えば、長年の紫外線や雨風によって屋根材が脆くなっていたところに、軽微な風で損傷が生じた場合などです。保険会社や鑑定人は、屋根の現在の状態と被害の状況を総合的に判断します。

このような場合でも、専門の屋根修理業者が被害状況を詳しく調査し、自然災害による影響であることを客観的に証明する資料(被害箇所の写真、被害前後の状況比較、専門家による意見書など)を作成することで、保険適用が認められる可能性が高まります。古い屋根だからと諦めずに、まずは信頼できる専門業者に相談し、適切な診断を受けることが重要です。

修理費用の全額が補償されることはある?

結論から申し上げますと、屋根修理にかかる費用が火災保険で全額補償されることは稀です。既存の記事でも触れている通り、一般的には修理費用の70%〜80%程度が補償の目安となることが多いです。

全額補償が難しい主な理由としては、以下の点が挙げられます。

| 項目 | 説明 |

|---|---|

| 免責金額(自己負担額) | 多くの火災保険契約には「免責金額」が設定されています。これは、保険金を受け取る際に契約者が自己負担する金額のことで、この金額を超える部分が保険金として支払われます。例えば、修理費用が20万円で免責金額が3万円の場合、支払われる保険金は17万円となります。免責金額は契約時に選択でき、金額が高いほど保険料は安くなる傾向があります。 |

| 時価額での補償 | 契約内容によっては、損害を受けた時点での建物の価値(時価額)に基づいて保険金が支払われる場合があります。時価額は、建物の築年数や経年劣化を考慮して算出されるため、新築時の価格よりも低くなります。そのため、修理費用が時価額を上回る場合でも、時価額が上限となり、全額補償とはなりません。特に築年数が古い建物では、時価額が低く見積もられる傾向があります。 |

| 新価(再調達価額)での補償 | 近年主流となっている「新価(再調達価額)契約」であれば、損害を受けたものと同等のものを再建築・再購入するのに必要な金額が補償されます。この場合、時価額契約よりも補償額は高くなりますが、それでも免責金額が適用されることや、保険金額の上限が設定されていることがあります。また、新価額で補償されるためには、修理や再建を行うことが条件となる場合もあります。 |

| 一部損と全損の判断 | 保険会社が損害の程度を「一部損」または「全損」と判断する基準も補償額に影響します。全損と認められるケースは稀で、ほとんどが一部損と判断され、その損害割合に応じて保険金が支払われます。この判断は、保険会社の鑑定人が現地調査を行い、被害状況や修理見積もりを基に決定します。 |

ご自身の契約がどのような補償内容になっているか、保険証券や契約約款をよく確認するか、保険会社に直接問い合わせて確認することが重要です。また、修理業者からの見積もりと保険会社の査定額に乖離がある場合は、その理由をしっかり確認し、必要であれば交渉することも視野に入れましょう。

まとめ

この記事では、自然災害による屋根の損害に火災保険を適用するための基本的な知識から、具体的な申請手順、信頼できる業者の選び方までを詳しく解説しました。風災や雪災、雹災などによる被害は火災保険の対象となる可能性が高く、適切な申請を行うことで修理費用の負担を大幅に軽減できます。しかし、経年劣化や施工不良は対象外となるため注意が必要です。また、悪徳業者に騙されないよう、相見積もりや実績のある優良業者選びが非常に重要です。火災保険の活用に加え、自社施工の業者選びや地方自治体の補助金制度も検討し、賢く修理を進めましょう。不明な点は専門家へ相談することをおすすめします。

簡 単 無 料 お 見 積 り

(屋根リフォーム専門アドバイザー)