目次 [非表示]

- 1. 雨漏り修理で火災保険が適用されるケース・されないケース

- 1-1. 火災保険の基本補償と雨漏りの関係

- 1-2. 火災保険が適用される雨漏りの原因(具体例)

- 1-2-1. 風災(台風・突風)による雨漏り

- 1-2-2. 雪災(積雪・落雪)による雨漏り

- 1-2-3. 雹災(ひょう)による雨漏り

- 1-2-4. その他の突発的な事故による雨漏り

- 1-3. 火災保険が適用されない雨漏りの原因(具体例)

- 1-3-1. 経年劣化による雨漏り

- 1-3-2. 施工不良やメンテナンス不足による雨漏り

- 1-4. 経年劣化と自然災害の判断基準

- 2. 雨漏り修理で火災保険を申請する具体的な手順

- 2-1. ステップ1:雨漏りの原因を特定し、証拠を保全する

- 2-1-1. 専門業者による現地調査と原因究明

- 2-1-2. 損害箇所の写真撮影と記録の重要性

- 2-2. ステップ2:保険会社に連絡し、申請書類を入手する

- 2-3. ステップ3:必要書類を準備し、保険会社に提出する

- 2-3-1. 申請に必要な書類一覧

- 2-3-2. 修理見積書の取得

- 2-4. ステップ4:保険会社による鑑定・審査

- 2-5. ステップ5:保険金の受け取りと修理の実施

- 3. 火災保険を使った雨漏り修理の注意点とよくある疑問

- 3-1. 申請期限(時効)について

- 3-2. 免責金額(自己負担額)の確認

- 3-3. 保険料への影響はあるのか

- 3-4. 火災保険申請サポート業者に依頼するリスク

- 3-5. 虚偽申請は絶対にNG

- 3-6. 優良な修理業者の選び方

- 3-7. もし保険が適用されなかった場合の対処法

- 4. まとめ

「雨漏りが発生したけれど、修理費用が高額で困っている」そんな時、火災保険が使えるか気になりますよね。結論から言うと、雨漏りの原因によっては火災保険が適用され、修理費用を大幅に抑えられる可能性があります。

この記事では、雨漏りを火災保険で修理できる可能性を極限まで高めるための事前知識について解説します。

実際に火災保険が申請できた事例と、申請できなかった事例を比較しながら火災保険を利用した雨漏り修理の具体的な方法について解説します。「火災保険を利用して雨漏り修理の自己負担を軽減したい!」という方は、是非この記事を参考にしてください。

雨漏り修理で火災保険が適用されるケース・されないケース

「雨漏り」が発生すると、生活に支障が出るだけでなく、建物の構造にも深刻なダメージを与える可能性があります。修理費用が高額になることも少なくないため、加入している火災保険が適用できるのかどうかは、多くの方が抱える疑問でしょう。

結論から言うと、火災保険は雨漏りそのものを直接的に補償するものではありません。しかし、雨漏りの「原因」が火災保険の補償対象となる場合に限り、保険金が支払われる可能性があります。ここでは、火災保険が適用されるケースとされないケースを具体的に解説し、ご自身の状況と照らし合わせて確認できるよう詳しく説明します。

火災保険の基本補償と雨漏りの関係

火災保険の名称から「火災」のみを補償する保険だと思われがちですが、実際には非常に幅広い損害をカバーしています。一般的な火災保険の基本補償には、以下の項目が含まれています。

- 火災

- 落雷

- 破裂・爆発

- 風災(台風・突風などによる損害)

- 雹災(雹による損害)

- 雪災(積雪・落雪などによる損害)

- 水災(洪水・高潮などによる損害。オプションの場合あり)

- 水濡れ(給排水設備からの漏水などによる損害)

- 盗難

- 外部からの物体の衝突(飛来物など)

- 騒擾・集団行動等による暴力行為

この中で、雨漏り修理と特に関係が深いのは「風災」「雹災」「雪災」です。これらの自然災害によって建物が損害を受け、その結果として雨漏りが発生した場合に、火災保険の適用対象となる可能性が出てきます。

例えば、台風による強風で屋根瓦が破損し、そこから雨水が侵入して雨漏りが発生した場合は、「風災」として火災保険が適用される可能性があります。しかし、単に屋根の経年劣化でできた隙間から雨漏りが発生した場合は、上記の補償項目に該当しないため、火災保険は適用されません。

つまり、雨漏り自体が直接の補償対象ではなく、雨漏りを引き起こした原因が火災保険の補償対象であるかどうかが重要な判断基準となるのです。

火災保険が適用される雨漏りの原因(具体例)

火災保険が適用される雨漏りは、主に「自然災害」が原因で建物に損害が生じ、その結果として雨漏りが発生した場合です。具体的なケースを見ていきましょう。

風災(台風・突風)による雨漏り

風災とは、台風や突風、暴風などによって建物が損害を受けることを指します。強風による被害は、屋根や外壁の広範囲に及ぶことが多く、雨漏りの直接的な原因となることがあります。以下のような状況で雨漏りが発生した場合、火災保険の適用対象となる可能性が高いです。

- 台風の強風で屋根瓦が飛ばされたり、ズレたりした

- 突風により棟板金が浮いたり、剥がれたりした

- 強風で飛来物(隣家の屋根材や看板など)が衝突し、外壁や屋根に穴が開いた

- 強風によって雨樋が破損し、雨水が適切に排水されずに外壁から雨漏りした

- ベランダの屋根が強風で破損し、その隙間から雨水が侵入した

雪災(積雪・落雪)による雨漏り

雪災とは、積雪や落雪によって建物が損害を受けることを指します。雪の重みや落雪の衝撃は、想像以上に建物に大きなダメージを与えることがあります。特に豪雪地帯や、急な積雪があった地域で発生しやすい被害です。

- 積雪の重みで屋根材がたわみ、ひび割れや破損が生じて雨漏りが発生した

- 屋根からの落雪が原因で雨樋が破損し、雨水が適切に排水されずに外壁や軒下から雨漏りした

- 雪解け水が屋根の隙間や瓦の下に侵入し、内部で凍結・融解を繰り返すことで隙間を広げ、雨漏りとなった(特に、軒先や谷部分での氷の塊による被害)

- カーポートの屋根に積もった雪が落下し、建物の一部を破損させて雨漏りした

雹災(ひょう)による雨漏り

雹災とは、雹(ひょう)が降ることによって建物が損害を受けることを指します。雹の大きさや降る勢いによっては、屋根や外壁に大きな損傷を与えることがあります。

- 雹が屋根材(瓦、スレート、金属屋根など)に衝突し、ひび割れや穴が開いて雨漏りが発生した

- 雹によって天窓や窓ガラスが破損し、そこから雨水が侵入した

- 外壁に雹が当たり、塗膜の剥がれやひび割れが生じて雨漏りした

- 雨樋が雹によってへこんだり、穴が開いたりして機能不全となり、雨漏りにつながった

その他の突発的な事故による雨漏り

風災、雪災、雹災以外にも、火災保険の特約や基本補償によっては雨漏りが適用されるケースがあります。特に「破損・汚損」特約(不測かつ突発的な事故による損害を補償)が付帯している場合、適用範囲が広がる可能性があります。

- 外部からの飛来物(例えば隣家からの飛来物や、工事現場からの落下物など)が建物に衝突し、屋根や外壁が破損して雨漏りした

- 給排水設備の故障や配管の破損による水漏れが原因で、建物内部に雨漏りのような被害が発生した(「水濡れ」補償に該当する場合があり、雨漏りと混同されやすいが原因が異なる)

- 自動車が建物に衝突し、その衝撃で外壁や屋根が破損して雨漏りした(「外部からの物体の衝突」補償に該当)

これらのケースでは、雨漏りの原因が偶発的かつ予測不能な事故であると認められれば、火災保険が適用される可能性があります。ご自身の保険契約内容をよく確認することが重要です。

火災保険が適用されない雨漏りの原因(具体例)

残念ながら、すべての雨漏り修理に火災保険が適用されるわけではありません。特に以下の原因による雨漏りは、基本的に火災保険の補償対象外となります。

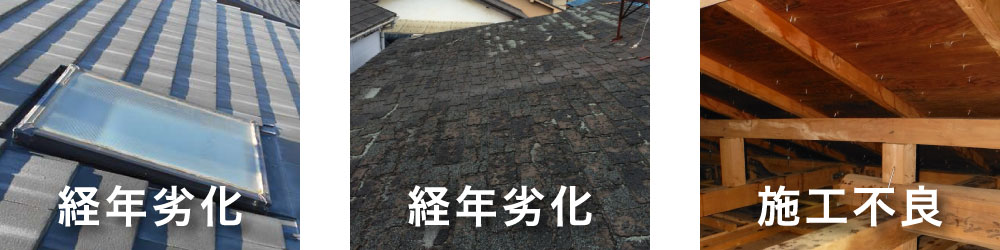

経年劣化による雨漏り

「天窓」や「サッシ周り」は住宅の中でも極めて雨漏りが発生しやすい箇所ですが、原因の多くがコーキングのひび割れなどの経年劣化が原因です。

建物は時間とともに劣化していくものであり、経年劣化による損害は火災保険の補償対象外です。これは、保険が「予測できない突発的な事故」による損害を補償するものであり、「時間の経過による自然な損耗」は対象外であるという考え方に基づいています。以下のようなケースが該当します。

- 屋根材のひび割れやズレ、防水シートの劣化

- 外壁のひび割れやコーキング材の硬化・剥がれ

- 窓サッシや天窓周りのシーリング材の劣化や隙間

- 雨樋の詰まりや劣化によるオーバーフローで、外壁に雨水が流れ込み雨漏りした

- ベランダの防水層の劣化によるひび割れや膨れからの雨漏り

これらの場合、修理費用は自己負担となります。定期的なメンテナンスで防げる劣化は、保険の対象外となることが多いです。

施工不良やメンテナンス不足による雨漏り

建物の新築時やリフォーム時の施工不良が原因で雨漏りが発生した場合、火災保険は適用されません。この場合は、施工を行った業者に瑕疵担保責任(契約不適合責任)を追及し、修理を求めることになります。

また、定期的な点検やメンテナンスを怠った結果として雨漏りが発生した場合も、補償対象外となるのが一般的です。保険会社は「適切な管理をしていれば防げた損害」と判断する可能性が高いためです。

- 新築時の屋根の取り付け不備や防水処理の不足による雨漏り

- リフォーム後の防水層の施工ミスによる雨漏り

- 長期間にわたり屋根や外壁の点検・補修を行わなかったことによる、明らかなメンテナンス不足が原因の雨漏り

このようなケースでは、保険会社ではなく、施工業者やご自身の責任が問われることになります。

経年劣化と自然災害の判断基準

雨漏りの原因が「経年劣化」なのか「自然災害」なのかの判断は、非常に難しいケースが多く、火災保険の適用可否を分ける重要なポイントとなります。特に築年数が経過している住宅の場合、経年劣化と自然災害の区別が曖昧になりがちです。

保険会社は、損害の状況や発生時期、気象情報などを総合的に判断して適用可否を決定します。判断の基準となる主なポイントは以下の通りです。

| 判断基準 | 経年劣化と判断されやすいケース | 自然災害と判断されやすいケース |

|---|---|---|

| 損害の状況 | 広範囲にわたるひび割れ、塗膜の剥がれ、全体的に古い印象の損傷。特定の一箇所だけでなく、複数箇所で同様の劣化が見られる場合。 | 一点集中型の破損、急激な変形、剥がれ、穴あきなど、突発的な外力による損傷。周辺に新しい破損や傷が見られる場合。 |

| 発生時期 | 特定の自然災害が発生していない時期に、徐々に雨漏りが進行した場合。過去の修理履歴がなく、長期間放置されたと見なされる場合。 | 台風、大雪、雹などの自然災害発生直後、または数日以内に雨漏りが確認された場合。気象庁の記録と照合できる場合。 |

| 損傷箇所の状態 | 防水シートやコーキング材が硬化・収縮し、隙間ができている場合。屋根材が全体的に色褪せ、脆くなっている場合。 | 瓦の飛散、棟板金のめくれ、アンテナの倒壊など、明らかな外力による痕跡がある場合。 |

| 専門業者の報告 | 専門業者による調査で、劣化が主因と判断された場合。 | 専門業者による調査で、自然災害による明確な損傷が確認され、その損傷が雨漏りの直接的な原因であると判断された場合。 |

劣化した屋根材が自然災害によってさらに破損し、雨漏りにつながるケースのように、複数の要因が絡み合って雨漏りが発生することもあります。このような場合、専門の修理業者による詳細な現地調査と、具体的な被害状況を示す写真などの証拠が非常に重要になります。保険会社は提出された証拠と気象データなどを照合し、総合的に判断を行います。

判断に迷う場合は、自己判断せずに複数の専門業者に相談し、客観的な意見を得ることが賢明です。また、ご自身の加入している保険会社に直接問い合わせて相談することも可能です。

雨漏り修理で火災保険を申請する具体的な手順

雨漏り修理に火災保険を適用させるためには、適切な手順を踏んで申請を行うことが非常に重要です。火災保険は直接的に「雨漏り」を補償するものではなく、「風災」「雪災」「雹災」などの自然災害によって建物に生じた損害が原因で雨漏りが発生した場合に適用されるため、その原因特定と証拠保全が申請成功の鍵となります。

ここでは、火災保険を効果的に活用し、雨漏り修理の自己負担を軽減するための具体的な申請手順をステップごとに詳しく解説します。

ステップ1:雨漏りの原因を特定し、証拠を保全する

火災保険の申請において最も重要なのが、雨漏りの原因が保険の適用対象となる自然災害によるものであることを明確にすることです。そのためには、専門家による詳細な調査と、損害状況の確実な記録が不可欠となります。

専門業者による現地調査と原因究明

雨漏りが発生したら、まず信頼できる専門業者に連絡し、現地調査を依頼しましょう。雨漏りは目に見える箇所以外にも複雑な原因が潜んでいることが多く、素人判断では正確な原因を特定することが困難です。専門業者は以下の方法で原因を究明します。

- 目視調査:屋根、外壁、ベランダ、サッシ周りなど、雨漏りの発生源となりやすい箇所を広範囲にわたって確認します。瓦のズレや破損、コーキングの劣化、板金の浮きなどをチェックします。

- 散水調査:実際に水をかけて雨漏りを再現し、浸入経路を特定する方法です。

- 赤外線調査:建物の内部に浸入した水の経路や、目に見えない構造材の劣化などを非破壊で確認します。

これらの調査を通じて、雨漏りの原因が台風による飛来物の衝突、強風による屋根材の剥がれ、積雪による棟の損傷など、火災保険の補償対象となる自然災害に起因するものかを明確にしてもらうことが重要です。調査結果は詳細な報告書として作成してもらいましょう。

損害箇所の写真撮影と記録の重要性

保険会社に提出する申請書類の中でも、損害状況を示す写真は非常に重要な証拠となります。以下のポイントに注意して、できるだけ多くの写真を撮影し、記録を残しましょう。

- 全体像:建物の外観全体や、雨漏りが発生している部屋全体など、広範囲がわかる写真を撮影します。

- 被害箇所:雨漏りしている箇所(天井、壁、床など)をアップで撮影します。水滴、シミ、カビ、剥がれなど、具体的な被害状況がわかるように撮りましょう。

- 原因箇所:屋根や外壁など、雨漏りの原因と特定された箇所(瓦の破損、板金の浮き、ひび割れなど)をアップで撮影します。可能であれば、脚立やドローンなどを使って、高所の被害も記録しましょう。

- 時系列:被害が拡大していく様子を定期的に撮影し、日付を記録しておくと、より説得力のある証拠となります。

- 日付入り写真:デジタルカメラやスマートフォンの設定で、写真に撮影日時が自動で記録されるようにしておくと良いでしょう。

写真だけでなく、雨漏りが発生した日時、状況、発見時の天候(台風や大雪の後など)、被害の進行状況などを詳細にメモしておくことも大切です。これらの記録は、保険会社が損害状況を判断する際の重要な資料となります。

ステップ2:保険会社に連絡し、申請書類を入手する

雨漏りの原因が特定され、火災保険の適用可能性があると判断できたら、速やかに保険会社に連絡を入れましょう。保険会社への連絡は、雨漏り発生後できるだけ早いタイミングで行うことが望ましいです。

連絡の際には、以下の情報がスムーズな手続きに役立ちます。

- 保険証券番号

- 契約者氏名

- 事故発生日時(おおよそでも可)

- 事故状況の概要(例:〇月〇日の台風で屋根が破損し、雨漏りが発生した)

- 現在の被害状況

保険会社に連絡すると、今後の申請手続きの流れや必要書類について説明を受け、保険金請求書などの申請書類が送付されます。オンラインで申請できる場合もあるため、保険会社の指示に従いましょう。

ステップ3:必要書類を準備し、保険会社に提出する

保険会社から送られてきた申請書類に加えて、自身で準備すべき書類を揃え、不備がないように提出します。

申請に必要な書類一覧

火災保険の雨漏り修理申請で一般的に必要となる書類は以下の通りです。保険会社や契約内容によって異なる場合があるため、必ず保険会社の指示に従って準備してください。

| 書類名 | 内容・備考 |

|---|---|

| 保険金請求書 | 保険会社から送付される所定の用紙に、契約者情報や事故状況などを記入します。 |

| 事故状況報告書 | 雨漏りが発生した日時、原因、被害状況などを詳細に記述します。写真と合わせて提出することで、より具体的な状況を伝えることができます。 |

| 修理見積書 | 専門業者に作成してもらった、修理内容と費用が明記された見積書です。複数社から取得することを推奨します。 |

| 損害箇所の写真 | ステップ1で撮影した、雨漏りの被害状況や原因箇所を示す写真です。日付入りのものを用意しましょう。 |

| 建物図面・間取り図 | 被害箇所が建物のどの位置にあたるかを明確にするために必要となる場合があります。 |

| 罹災証明書 | 大規模な自然災害(台風、豪雨など)の場合、市区町村が発行する罹災証明書の提出を求められることがあります。 |

| 本人確認書類 | 運転免許証やマイナンバーカードなどのコピーです。 |

これらの書類を揃えたら、コピーを取って控えを保管し、期限内に保険会社へ提出しましょう。

修理見積書の取得

修理見積書は、保険会社が保険金を算定する上で非常に重要な書類です。以下の点に注意して取得しましょう。

- 複数業者から取得:最低でも2~3社から見積もりを取得することをおすすめします。これにより、修理費用の相場を把握し、適正な価格で修理を依頼できるだけでなく、保険会社からの信頼も得やすくなります。

- 詳細な内訳:見積書には、修理箇所の名称、使用する材料、工賃、諸経費など、詳細な内訳が明記されているか確認しましょう。単に「雨漏り修理一式」といった大まかな記載では、保険会社が内容を判断しにくくなります。

- 原因との関連性:見積書の内容が、特定された雨漏りの原因(例:風災による屋根材の破損)と関連していることを明確にしてもらいましょう。

- 写真付き見積書:修理前後の状況がわかる写真や、修理箇所の詳細図などが添付されていると、より保険会社に状況が伝わりやすくなります。

見積書の内容について不明な点があれば、業者に確認し、納得した上で保険会社に提出するようにしてください。

ステップ4:保険会社による鑑定・審査

提出された書類に基づき、保険会社は損害状況の確認と保険金支払いの可否、金額の算定を行います。この際、「損害保険登録鑑定人」と呼ばれる専門家が派遣され、現地調査が行われることが一般的です。

- 鑑定人の現地調査:鑑定人は、提出された写真や見積書と照らし合わせながら、実際に被害箇所を詳細に確認します。この際、契約者も立ち会い、雨漏りの状況や原因について説明できるように準備しておきましょう。専門業者にも立ち会ってもらい、鑑定人からの質問に答えてもらうとスムーズです。

- 審査期間:鑑定結果や提出書類に基づき、保険会社が審査を行います。審査期間はケースによって異なりますが、数週間から1ヶ月程度かかることが一般的です。

- 結果の通知:審査が完了すると、保険会社から保険金支払いの可否と、支払われる保険金額が書面で通知されます。

鑑定人の調査は、保険金が支払われるかどうかを決定する重要なプロセスです。正確な情報を提供し、協力的な姿勢で臨むことが大切です。

ステップ5:保険金の受け取りと修理の実施

保険会社から保険金支払いの決定通知が届いたら、指定した口座に保険金が振り込まれます。保険金を受け取った後、いよいよ修理の実施となります。

- 修理業者の選定と契約:保険会社から提示された保険金額を参考に、改めて修理業者と修理内容、費用について最終確認を行い、契約を結びます。ステップ3で複数社から見積もりを取得している場合は、この段階で最も信頼できる業者を選びましょう。

- 修理の実施:選定した業者によって雨漏り修理が行われます。修理が完了したら、必ずご自身の目で修理箇所を確認し、問題がないかチェックしましょう。

- 領収書の保管:修理費用を支払った際の領収書は、万が一の再発時や確定申告などで必要になる場合があるため、大切に保管しておきましょう。

なお、支払われる保険金は、修理費用の全額ではなく、契約している免責金額(自己負担額)が差し引かれた金額となる場合があります。また、損害額が免責金額を下回る場合は、保険金が支払われないこともありますので、事前に契約内容を確認しておくことが重要です。

火災保険を使った雨漏り修理の注意点とよくある疑問

雨漏り修理に火災保険を適用できる場合があることは前述の通りですが、申請にはいくつかの注意点や、多くの方が抱く疑問が存在します。誤った認識や不適切な対応は、保険金の不支給だけでなく、思わぬトラブルや法的な問題に発展する可能性もあります。ここでは、火災保険を賢く、そして安全に活用するために知っておくべき重要なポイントを解説します。

申請期限(時効)について

火災保険の保険金請求には、保険法により「損害が発生した日から3年以内」という時効が定められています。この期間を過ぎてしまうと、原則として保険金を請求する権利が失われてしまいます。特に雨漏りの場合、初期の段階では気づきにくく、時間が経過してから被害が拡大して発覚することも少なくありません。

しかし、たとえ雨漏りの発生から時間が経っていたとしても、損害の原因が特定できた日や、被害を認識した日から3年以内であれば申請が可能なケースもあります。例えば、過去の台風が原因であると後から判明した場合などです。そのため、少しでも火災保険が適用される可能性があると感じたら、まずは保険会社に相談し、申請が可能かどうかを確認することが重要です。

免責金額(自己負担額)の確認

火災保険には、契約時に設定する「免責金額(自己負担額)」という制度があります。これは、損害が発生した際に契約者が自己負担する金額のことで、この金額を超えた部分について保険金が支払われる仕組みです。免責金額には主に以下の2つの方式があります。

| 免責方式 | 内容 | メリット | デメリット |

|---|---|---|---|

| フランチャイズ方式 | 損害額が設定された一定額(例:20万円)以上の場合に全額補償され、未満の場合は全額自己負担となります。 | 小額の損害は自己負担で済むため、保険料が安価になる傾向があります。 | 損害額が免責額に近い場合、自己負担が大きくなる可能性があります。 |

| 自己負担額方式(エクセス方式) | 損害額から設定した自己負担額(例:3万円、5万円、10万円)を差し引いた金額が保険金として支払われます。 | 損害額にかかわらず、常に一定の自己負担で済むため、予測がしやすいです。 | 保険料がフランチャイズ方式よりも高くなる場合があります。 |

ご自身の火災保険契約がどちらの方式で、いくらの免責金額が設定されているかは、保険証券や契約内容説明書で確認できます。免責金額以下の修理費用であれば保険金は支払われないため、申請前に必ず確認しておきましょう。

保険料への影響はあるのか

自動車保険とは異なり、火災保険には等級制度がありません。そのため、保険金を請求したからといって、翌年度の保険料がすぐに上がることは原則としてありません。

ただし、大規模な自然災害が多発し、保険会社全体の支払いが増加した場合などには、保険会社全体の収支が悪化し、将来的に保険料全体が見直され、値上げされる可能性はあります。これは特定の契約者が保険金を受け取ったことによる直接的な影響ではなく、社会情勢や災害状況によるものです。安心して保険金を請求してください。

火災保険申請サポート業者に依頼するリスク

近年、「火災保険を使って無料で修理できる」といった謳い文句で、火災保険の申請をサポートする業者(通称:申請サポート業者、代行業者)が増えています。しかし、これらの業者に依頼することには、いくつかの重大なリスクが伴います。

| 項目 | 申請サポート業者に依頼するリスク | 自身で申請するメリット |

|---|---|---|

| 手数料の発生 | 保険金受給額の20%~40%程度を高額な手数料として支払う必要があります。結果として、実際に修理に充てられる金額が減ってしまいます。 | 手数料がかからず、保険金を修理費用に全額充てられるため、自己負担を最小限に抑えられます。 |

| 工事品質と費用 | 多くの場合、申請サポート業者は修理工事を行わず、下請け業者に丸投げします。これにより、中間マージンが発生して修理費用が高額になったり、工事の品質管理が不透明になったりする可能性があります。 | 自分で優良な修理業者を選定でき、適正価格で高品質な工事を依頼できます。保険金が支払われた後に、納得のいく業者と契約できます。 |

| トラブルのリスク | 不必要な修理を勧められたり、虚偽の申請を助長されたりするケースがあります。また、契約解除時の高額な違約金請求、連絡が取れなくなる、保険会社とのトラブルに発展するなど、様々な被害報告があります。 | 保険会社と直接やり取りするため、手続きの透明性が高く、不明点があれば直接確認できます。 |

| 法的な問題 | 保険金の請求手続きは、損害保険契約者自身が行うのが原則です。一部の申請サポート業者が行う「保険会社との交渉」や「書類作成の代理」は、弁護士法に抵触する「非弁行為」に該当する可能性があり、依頼者もトラブルに巻き込まれる恐れがあります。 | 法的な問題なく、安心して手続きを進められます。 |

保険金請求はご自身でも十分可能です。不安な場合は、まずはご契約の保険会社や、信頼できる修理業者に直接相談することをお勧めします。一般社団法人日本損害保険協会も、これらの業者に対する注意喚起を行っています。 (一般社団法人日本損害保険協会「保険金請求に関する相談・トラブルにご注意ください!」)

虚偽申請は絶対にNG

「火災保険で修理費用を全額賄うために、実際には存在しない損害を申告する」「経年劣化による損害を自然災害によるものと偽る」「故意に損害を発生させる」といった虚偽の申請は、絶対に避けてください。

虚偽申請は保険金詐欺にあたり、発覚した場合には以下のような重大なリスクを負うことになります。

- 保険金の不支給・返還請求: 申請された保険金は支払われず、すでに受け取っている場合は全額返還を求められます。

- 保険契約の解除: 契約自体が解除され、将来的に他の保険に加入しにくくなる可能性があります。

- 刑事罰の対象: 詐欺罪として逮捕・起訴され、懲役や罰金などの刑事罰が科される可能性があります。

- 損害賠償請求: 保険会社から損害賠償を請求されることもあります。

特に、悪質な申請サポート業者にそそのかされて虚偽申請をしてしまうケースも報告されていますが、最終的な責任は契約者であるご自身が負うことになります。正直な申請を心がけ、疑わしい業者には関わらないようにしましょう。

優良な修理業者の選び方

火災保険を使った雨漏り修理を成功させるためには、信頼できる優良な修理業者を選ぶことが非常に重要です。以下のポイントを参考に、慎重に業者を選びましょう。

- 複数の業者から相見積もりを取る: 少なくとも2~3社から見積もりを取り、費用や工事内容を比較検討しましょう。相場を把握し、不当に高額な請求や安すぎる見積もりを避けることができます。

- 実績と専門性: 雨漏り修理や屋根工事の実績が豊富で、専門知識を持つ業者を選びましょう。特に、火災保険を使った修理の経験があるかどうかも確認ポイントです。

- 資格や許可の有無: 建設業許可や、建築板金技能士、瓦屋根工事技士などの専門資格を持つ職人がいるかを確認すると良いでしょう。

- 詳細な見積書と説明: 見積書が項目ごとに詳細に記載されており、使用する材料や工法について分かりやすく説明してくれる業者を選びましょう。不明な点は遠慮なく質問してください。

- 地域密着型で迅速な対応: 地元で長く営業している業者は、地域の気候や建物の特性を理解しており、緊急時の対応も迅速な傾向があります。

- アフターサービスと保証: 工事後の保証期間やアフターサービスがしっかりしているか確認しましょう。万が一、再発した場合でも安心して対応してもらえます。

「保険が適用されるから」と、急かして契約を迫る業者や、契約を急がせる業者は避けるべきです。じっくりと検討し、納得のいく業者を選びましょう。

もし保険が適用されなかった場合の対処法

残念ながら、雨漏りの原因が経年劣化と判断された場合など、火災保険が適用されないケースもあります。しかし、保険が使えないからといって修理を諦める必要はありません。以下の対処法を検討してみましょう。

- 自費での修理: 最も一般的な方法です。複数の修理業者から見積もりを取り、費用と内容を比較して、ご自身の予算に合った修理プランを選びましょう。雨漏りは放置すると被害が拡大するため、早めの対応が肝心です。

- リフォームローンや住宅ローン: まとまった費用が用意できない場合、金融機関のリフォームローンや住宅ローンを利用することも可能です。金利や返済期間をよく確認し、無理のない計画を立てましょう。

- 自治体の補助金制度: 地域によっては、住宅のリフォームや修繕に対して補助金や助成金制度を設けている場合があります。お住まいの自治体の窓口やウェブサイトで確認してみましょう。特に、省エネ改修や耐震改修と合わせて行う場合に適用されるケースが多いです。

- 少額短期保険の活用: 火災保険の補償範囲外の損害に対応する、独自の少額短期保険に加入している場合もあります。もし加入していれば、契約内容を確認してみましょう。

いずれの場合も、雨漏りを放置することは建物の構造材の腐食やカビの発生、シロアリ被害など、さらなる深刻な損害を引き起こす原因となります。保険が適用されなくても、できるだけ早く専門業者に相談し、適切な修理を行うことが大切です。

まとめ

雨漏り修理に火災保険が適用される可能性はありますが、その原因が風災や雪災、雹災などの自然災害である場合に限られます。経年劣化による雨漏りは基本的に対象外となるため、正確な原因特定が非常に重要です。万が一雨漏りが発生した際は、まず被害状況を詳細に記録し、信頼できる専門業者に調査を依頼しましょう。適切な手順で火災保険を申請し、免責金額や申請期限などの注意点を理解することで、経済的負担を軽減し、安心して修理を進められる可能性があります。

簡 単 無 料 お 見 積 り

(屋根リフォーム専門アドバイザー)